作家|王磊

裁剪|秦章勇

采埃孚(ZF)如故把我方的缓助驾驶业务卖掉了。

汽车音响制造商——哈曼集团秘书,已与采埃孚集团达成最终公约,收购采埃孚的高档驾驶缓助系统(ADAS)业务,交游估值达15亿欧元(约合东谈主民币124亿)。

但这项交游需经关连监管机构审批,瞻望将在2026年下半年完成,而哈曼集团的背后则是另一个电子巨头——三星。

在公约达成的现场,采埃孚的新任CEO Mathias Miedreich看起来似乎尽头喜悦。

因为采埃孚终于有钱还债了,摈弃2025上半年,还背着约106亿欧元的多量债务,此时的采埃孚财务捉襟露肘,用Mathias Miedreich的话来讲,集团的利润基本用于偿债。

这不仅是一笔急需的“救命钱”,一样亦然在计谋减轻下,一场骄矜而必要的结构性出清。

01 职工也“卖”掉采埃孚这次卖掉的并不是扫数这个词ADAS行状部,而是将其中的几个中枢业务板块调理打包售卖。

凭证公约,采埃孚将剥离行状部中的预料贬责有诡计、智能录像头、雷达手艺、ADAS软件功能等ADAS关连业务,像底盘电子元件和用于主动安全手艺的电子元件业务则仍将保留在采埃孚,用以继续激动商用车规模的驾驶缓助及自动驾驶业务。

恭候关连监管机构批准后,这些钞票皆将会被归入哈曼的体系内,包括职工。摈弃2025年,采埃孚的ADAS行状部在全球领有职工约6465东谈主,光这次交游波及的职工规模就高达3750名职工,散布在欧洲、好意思洲和亚洲。

届时,这些职工也将一并被哈曼海外收编,从职工规模来看,尽头于泰半个ASDS行状部皆被卖掉了。

约略公共觉得,采埃孚出售ADAS业务是因为饱受弥远亏蚀的纷扰,从而实时止损,事实恰恰相背,ADAS行状部是采埃孚体系内少有仍处于盈利的部门,2024年的销售额达到了28.19亿欧,同比增长4.4%。

迥殊是在智能录像头这一细分规模,采埃孚有着较着的上风地位,其 ADAS 智能录像头的全球市集份额约为 30%,累计出货量擢升7500 万台。

这约略亦然哈曼海外能看上,或者说被电子巨头三星看中,并为此掏15亿欧元的原因。

哈曼海外这家公司,无须怀疑,公共在车上用的哈曼-卡顿(HarmanKardon)音响系统等于他家的,这亦然其最为广为解析的身份——高端音频与车载文娱系统供应商。除了哈曼-卡顿外,旗低品牌还包括Infinity、JBL、Lexicon和Mark Levinson等音响,其一年的销售额,有65%与汽车关连。

2017年3月,哈曼被三星收购成为后者的全资子公司,那次收购亦然三星有史以来最大并购交游,交游规模达到了80亿好意思元。

自此以后,哈曼海外就成了三星抨击汽车产业链的前锋军, 彼时华尔街日报就暗示,通过这次收购三星电子将班师成为全球大型汽车公司的供应商。

而新近的这笔收购关于三星而言,不错补上其汽车智能化业务的终末一块拼图,要知谈哈曼海外仍是在音响、信息文娱、车联网等规模皆有所布局,唯有穷乏车辆外部感知才略,采埃孚的ADAS手艺碰巧补上这一环。

三星用15亿欧元,换来的是欧洲 Tier-1 级别的量产录像头、雷达、域限度器和算法团队,填补了其感知系统的空缺,哈曼班师跃升为“具备竣工 L2+ 硬件+软件”的供应商。

哈曼汽车行状部总裁兼 CEO Christian Sobottka也暗示:“行业正处在一个转化点,安全、智能和座舱体验必须通过调理的预料架构交融。通过这次公约,咱们迈出了计谋一步,以互补的 ADAS 才略扩展咱们的产物组合,从而解锁一类全新的跨域体验,从基于感知的音频指示到更个性化、情境感知的驾驶。”

这恰是 ADAS 与中央预料平台的价值场地,通过将驾驶缓助才略与数字座舱整合进集会式预料架构,哈曼不再仅仅“车内系统的供应商”,而是启动向整车电子架构中的要津预料节点鸠合。

通过这次收购,也秀美着三星认通晓入驾驶缓助系统与中央预料平台市集。

02 卖钱还债的采埃孚交游的另一面,是采埃孚正面对的推行压力。

公约签署后,采埃孚CEO Mathias Miedreich在现场长舒邻接暗示,咱们终于为ADAS业务找到了买家,征服ADAS业务将与哈曼业务互补,并在哈曼手上踵事增华。与此同期,咱们也将赢得一笔资金,用于偿还集团的多量债务。

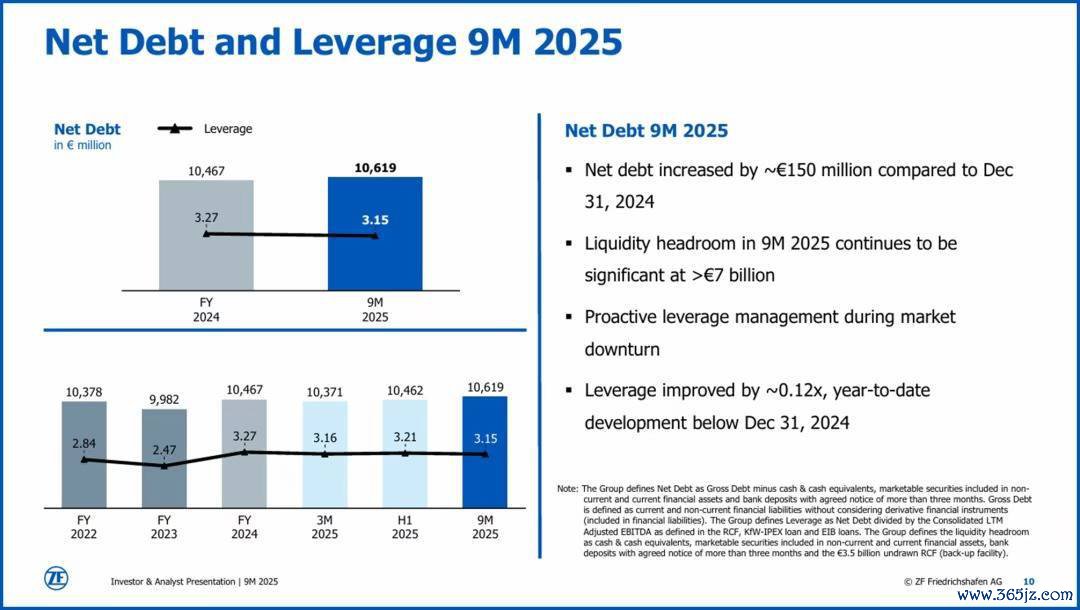

擢升106亿欧元(约合877.5亿元)的债务危急,仍是压的采埃孚喘不外气。

2024年,采埃孚转念前息税前利润(EBIT)仅2.1亿欧元,却需支付8.1亿欧元利息,类似6亿欧元重组计提等格外项影响,这一年,采埃孚税后净亏蚀达到10.2亿欧元,欠债攀升至105亿欧元。

2025年上半年功绩还在恶化,营收下滑10%,息税前利润同比暴跌42%至3.67亿欧元,息税前利润率也从客岁同期的2.9%降至1.9%,显赫低于佛瑞亚、法雷奥等欧洲同业。

其净欠债较2024年底也加多了1.5亿欧,达106亿欧元,总欠债仍处在150亿欧元的高位。杠杆率(净债务/EBITDA)高达3.15,与公认的安全区域:0~1.5,相距甚远。

、

而采埃孚的财务危急,诚然在一定经过上亦然受到泰西电动车需求疲软,电驱业务发展受限的影响,但中枢原因如故我方作的。

很猛经过上源于以前的两次大规模并购,2015年,采埃孚以129亿好意思元收购好意思国大型汽车零部件供应商天合汽车集团TRW Automotive,2019年又砸擢升70亿好意思元拿下好意思国竞争敌手Wabco(威伯科),以增强其在卡车和驾驶员缓助系统方面的市集份额。

天合和威伯科之后成为采埃孚旗下的主动和被迫安全行状部,以及商用车行状部。也借此跃升为全球第二大汽车零部件供应商,然而天合仅在前三年“增收不增利”,威伯科则因疫情与电动化节律错位,于今仍未收回老本。

然而通过举债速即延迟的采埃孚,在跃升为全球第二大汽车零部件供应商的同期,也积累了宽敞的债务。

数据自满,2014-2024年,采埃孚的净欠债从2.79亿欧元就爆炸式增长至105亿欧元,平均年利息开销高达5.75亿欧元,公司每年需要支付数亿欧元的利息,这使得采埃孚在其他规模繁难资金,无法投资于异日产物。

在这次两边交游后,采埃孚就仍是瞻望2025财年转念后息税前利润率与转念后解放现款流,将处于刻下预测区间的中较高水平。

事实上,因为债务过高等要素,采埃孚以前也一直在裁人以及将非中枢业务拆分剥离,比如在2023年,采埃孚将底盘模块业务部门车桥拼装业务50%股份以5亿欧元出售给富士康;2024年,采埃孚剥离被迫安全行状部使其成为孤苦公司,后续将出售或孤苦上市。

此外,采埃孚还一直筹商拆分其中枢部门电动化能源总成行状部,2025年7月底,采埃孚爆发了上万东谈主请愿游行,职工抗议管制层的裁人筹商,直指功绩欠安的中枢原因是债务攀扯与管制层决策问题。

9月,时任董事长兼CEO的柯皓哲也因此提前达成任期,离开董事会,执掌电驱传起始艺行状部的Mathias Miedreich上位。承诺不剥离电动化能源总成行状部,但要保执较大幅度的裁人规模,裁汰该部门约7600个使命岗亭。

更无语的是,采埃孚思卖还没东谈主买,比如“安全气囊和安全带”部门,仍是以ZF Lifetec的花样手脚一个孤苦的企业被组织起来,据Miedreich称,但到当今为止,还莫得东谈主对此感酷好。

采埃孚的处境并非孤例,也反应出德国汽车供应商在交代电动汽车转型速率放缓日益消沉的处境。

据德国联邦统计局(Destatis)的数据,德国汽车行业本年已裁人近5万东谈主,其中供应商是萎缩速率最快的部门,凭证Destatis回溯2010年以来的数据,客岁汽车公司的歇业数目已创下历史新高。

德国这个汽车行业的开首地,在面对智能网联的变革波浪时,慢慢显自满疲软之态,但变化仍是不行逆。